2021年12月,15个机关部门联合发布了《“十四五”机器人产业发展规划》,明确了机器人产业规划的重大意义并提出了机器人产业规划的目标,将中国机器人产业再一次推向新的高度。随着语音识别、机器视觉、机器学习、自动导航与定位等多种智能技术的不断发展与落地,智能机器人在多领域成为市场的“宠儿”,发展势头迅猛。

近年来,随着软硬件技术的快速进步,产品持续迭代升级,应用场景和服务模式不断扩展,服务机器人在全球范围内呈现出日益旺盛的市场需求。我国服务机器人市场规模持续增长,已经初步形成完整的产业链,行业发展潜力巨大。

中国服务机器人市场规模

随着人口老龄化趋势加快,以及建筑、教育领域持续旺盛的需求牵引,中国服务机器人存在巨大市场潜力和发展空间,成为机器人市场应用中颇具亮点的领域。今年以来,中国服务机器人市场快速增长,教育、公共服务等领域需求成为主要推动力。根据中国电子学会数据,2022年国内服务机器人市场规模约为447.76亿元。随着新兴场景的进一步拓展,预计2023年市场规模将有望突破500亿元。

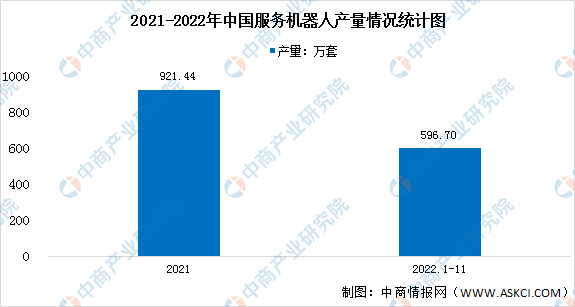

中国服务机器人产量

受全球供应链紧张、疫情期间物流不畅、上下游限产等因素影响,今年以来国内服务机器人产量有所下降。国家统计局数据显示,2021年全国服务机器人产量累计达921.44万套,同比增长48.9%。2022年1-11月全国服务机器人产量达596.70万套,同比下降28.8%。

数据来源:国家统计局、中商产业研究院整理

服务机器人细分市场结构

服务机器人可应用于零售、物流、医疗、教育、安防等众多领域。根据中国电子学会分类,服务机器人主要包括家用服务机器人、公共服务机器人和医疗服务机器人。从不同类型的产品规模占比来看,家用服务机器人占比最大,达到65%;公共服务机器人和医疗服务机器人分别占比25%和10%。

数据来源:中国电子学会、中商产业研究院整理

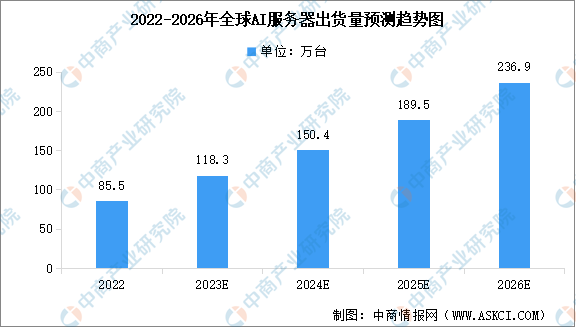

受人工智能大模型发展热潮影响,市场算力需求大增,AI服务器作为算力基础设施之一,由于具备图形渲染和海量数据的并行运算等优势,能够快速准确地处理大量数据,市场价值逐渐凸显,近年来AI服务器市场需求大增。根据TrendForce预估,2023年全球AI服务器(包含搭载GPU、FPGA、ASIC等)出货量将接近120万台,年增38.4%,占整体服务器出货量的比重约9%。

数据来源:TrendForce、中商产业研究院整理

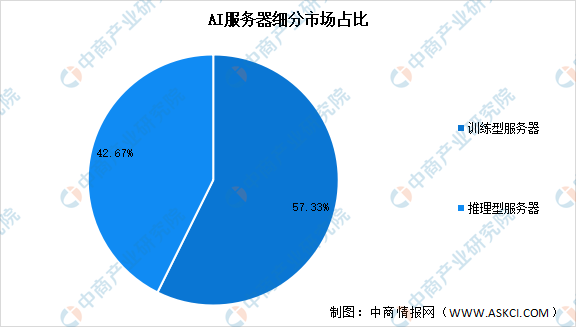

根据应用场景不同,AI服务器可分为训练型服务器和推理型服务器。在AI大模型发展早期,AI服务器需求以模型训练为主,因而训练型服务器占据市场主体地位,根据IDC统计,2021年全球AI服务器市场中57.33%为训练型服务器。随着生成式AI应用的应用发展,预计未来推理型服务器将逐渐成为市场主流。

数据来源:IDC、中商产业研究院整理

服务机器人产业未来发展前景

1.政策支持服务机器人产业发展

近年来,为推动服务机器人产业发展,我国政府及相关部门出台了一系列政策,鼓励服务机器人产业发展。《“十四五”机器人产业发展规划》《“十四五”智能制造发展规划》《关于促进快递业与制造业深度融合发展的意见》等政策不断鼓励服务机器人产业的创新发展。

2.疫情刺激服务机器人产业化发展

“智能服务机器人”作为多学科技术综合载体,在此次科技抗疫行动中,特别是大型集中隔离场所的科技赋能中表现突出。随着移动导航、运动控制、感知交互等技术的不断成熟,以及防疫无人化需求的催化,服务机器人在空气消毒、物品配送、地面清洁、垃圾运转、接待引导、安全巡检等众多细分领域的应用不断被挖掘,行业龙头企业陆续显现。

3.人力成本上涨倒逼服务机器人发展

随着劳动力成本的不断升高,人力成本和服务机器人成本之间的差距在逐渐缩小,为降低劳动成本,增加服务机器人在多领域中的应用以替代人工正成为当前我国较新的发展趋势。随着服务机器人在各行各业的不断渗透,预计将促进服务机器人细分赛道的进一步拓展。

4.技术成熟带动服务机器人市场规模增长

随着现代科技的不断进步,家庭服务机器人通过不断融入智能语音、处理器、AI算法、通讯、大数据、物联网等新技术实现家庭服务机器人的自主性、适应性、智能化发展,更好地满足消费者家居智能化需求。另外,随着技术成熟度越来越高,家庭服务机器人的生产成本不断下降,进入广阔的消费市场,带动服务机器人市场规模高速增长。

2018~2023年全球个人/家用服务机器人市场销量及增长率

机构指出,根据MIR数据,23Q1国产机器人在锂电、光伏、汽车等细分市场加速渗透,国产化率持续提升,内资厂商市场份额首次突破40%。在国家和各地方政策引导下,随着人工智能的快速发展,机器人产业链尤其是国产替代空间广阔,产业化进程有望提速,相关主机厂和零部件厂商将充分受益。

核心逻辑

1、看好工业机器人赛道,受益智能制造、国产化双重驱动。工业机器人为誉为“制造业皇冠上的明珠”。IFR、中国电子学会数据显示,2022年中国工业机器人市场规模609亿元,全球占比45%,为第一大市场。2022年国内工业机器人销量28万台,2011-2022年CAGR26%,十年间销量扩增十倍。2021年韩国/日本/德国/中国工业机器人密度分别为1000/399/397/322台/万人,我国渗透率仍具备翻倍空间:1)从经济性看,人口老龄化加剧导致人力成本提升,机器替人为大势所趋。2)从政策导向看,2023年1月工信部发布《“机器人+”应用行动实施方案》,目标2025年我国制造业机器人密度较2020年实现翻番。受益机器替人及机器人政策导向,预计2022-2025年我国机器人销量CAGR为14%。

2、AI助力“机器人+”时代来临,机器人产业链有望迎来繁荣发展期。随着人工智能技术的发展,尤其是ChatGPT作为AIGC领域顶尖的模型,有望加速人工智能在各行业渗透,颠覆现有的生产力形式。机器人将会是人工智能技术全面爆发的重要变量,智能化程度越来越高,逐渐进入颠覆式阶段,成为一个集大数据、云计算、人工智能为一体的核心载体,拥有较为广泛的产业应用。与此同时,特斯拉、小米等科技巨头相继推出人形机器人解决方案,为人形机器人领域注入强心剂。长期看,人口老龄化加剧、劳动力供给不断减少以及劳动力成本的不断提高给社会发展及企业用工等均带来严峻挑战,从而推动机器替代人力及服务人类的需求加速。政策上,春节前工信部等17个部门印发了《“机器人+”应用行动实施方案》;主要是提出开拓机器人的10个应用重点领域,到2025年制造业机器人密度比2020年翻一倍,服务机器人、特种机器人的应用场景大幅拓宽。

3、我国有望引领“机器人+”时代。1)市场是硬道理。我国是全球最大的机器人消费市场。我国庞大而全面的工业基础为自动化需求提供了天然土壤;另外我国是全球最多人口的国家之一,中国居民人均可支配收入持续不断上升,居民购买力与消费水平的攀升带来消费观念的变化,消费升级宏观背景下服务机器人市场空间的开拓将更容易实现。2)我国已具备成熟的技术。智能手机及智能汽车产业的发展,实质上也为现阶段智能机器人产业爆发奠定了大量技术基础。3)我国拥有适合机器人产业发展的土壤,例如低成本敏捷供应链、低成本清洁能源供给、工程师红利、广大数据收集场景。就国产机器人而言,我国制造业结构多元,工业机器人应用长尾效应明显,逐步积累并突破核心技术,从而实现弯道超车。随着国产品牌持续的人才和研发投入,国内产业链逐步完善,国产化率有望逐步提升。我国工业机器人零部件厂商目前正在由守转攻的转折点,未来3-5年我国在制造水平及成本上有望全面赶超国外水平。